-

◆米国自動車販売鈍化に見る第2のリーマンショック到来

2017.06.01 -

こんにちは、株の学校 マナカブ.com講師の中山です。

米国の経済状況が過去日本の株式市場にも多大な影響を及ぼしてきました。2000年のITバブル崩壊、2007年のサブプライムショック、2008年のリーマンショックなどアメリカを震源地としたその大暴落は日本の株式市場も当然ながら巻き込まれその嵐が過ぎ去るのはいつになるか誰にも分からないくらい大きなハリケーンを作り出しすべてを呑み込んでいきます。

今回はあまり語られていない米国の新車販売台数の変化とその要因についてです。

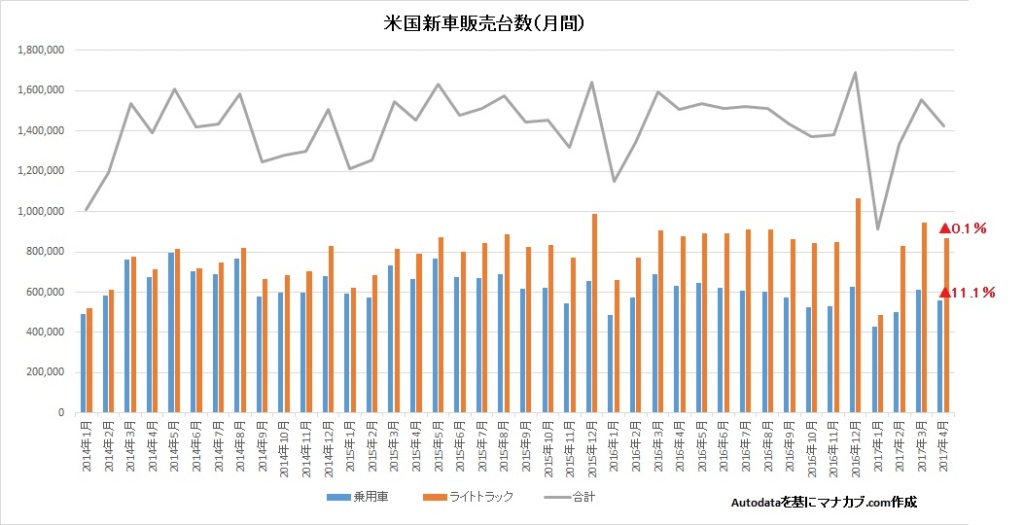

米国の4月の新車販売台数が発表されましたが、先月から鈍化しており、年率換算で1688万台、前年比で▲4.7%と2カ月連続で昨年の1700万台を割り込む水準に落ちています。

乗用車は前年比で▲11.1%、これまで販売台数のけん引役となっていたライトトラックも▲0.1%と状況はよくありません。

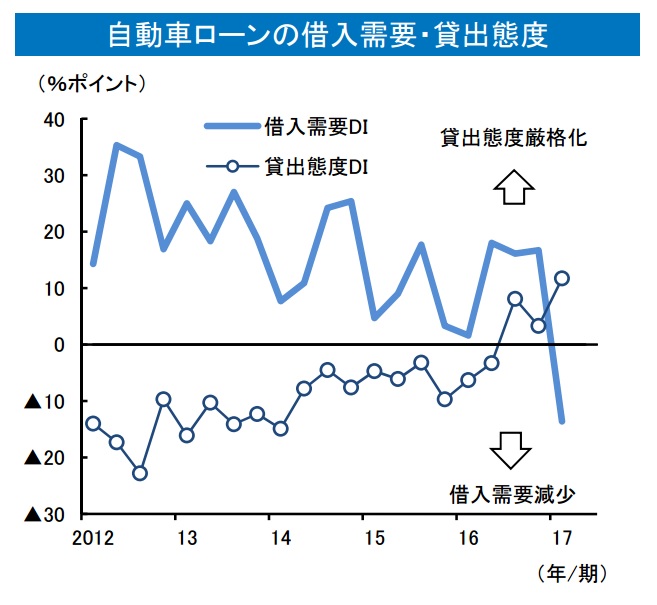

この背景にあるのは自動車ローン貸出態度の厳格化です。

米国では自動車販売が拡大する中で自動車ローンの利用が信用リスクの低い消費者(いわゆるサブプライム層)まで敷衍しており、最近この影響でローンの延滞率が増加しています。

これを野放しにしてしまえば再び金融危機が起こるという懸念から金融機関が貸出態度を厳格化してきています。

さらに昨年12月、ことし3月とFRBが利上げを行ったこともこの貸出厳格化に拍車をかけているものと思われます。

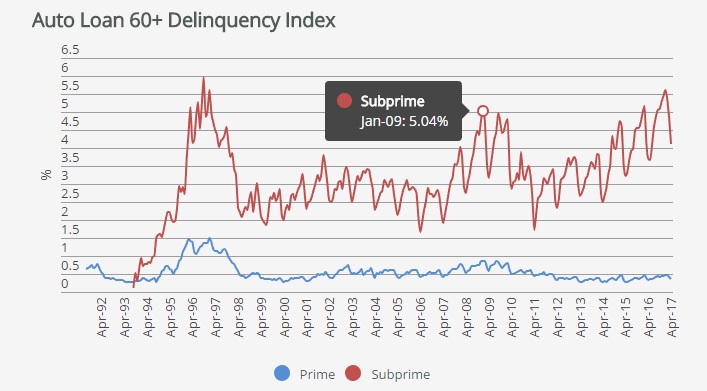

◆危険なのはリーマンショック時の延滞率を超えたということ

上図は、サブプライムローンの60日以上の延滞率を示したグラフですが、2008年に起こったリーマンショックを契機に自動車ローンの延滞率が上昇しましたが、今年の1月にそのピークを越えて5.6%まで上昇しました。

厳格化をするにはやや後手に回っている感が否めません。。。

毎年4月にはいったんこの延滞率は下がるものの、チャートでいえば2011年をボトムに押し目を作りながら上昇トレンドを形成していることがお分かりいただけるかと思います。

このまま延滞率が下がってくれば良いのですが、悪魔のシナリオはこれまでのセオリー通りにことしも年後半にかけて再びこの延滞率が増加するという事になれば、危険です。

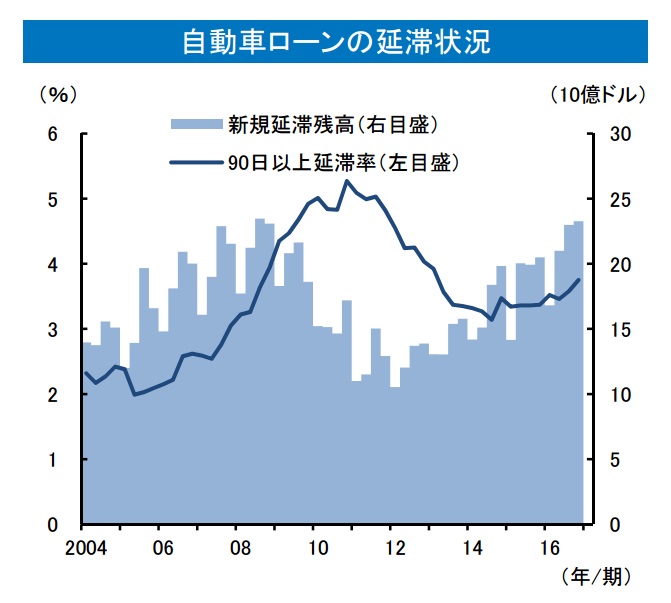

こちらは90日以上の延滞率と新規の延滞残高を示したものですが、60日だけでなく、こちらもともに上昇してきていることが分かります。

これが単純に個人とローン業者だけの話で済むなら貸し倒れで終わる話なのですが、自動車ローン向けABS(資産担保証券)が組成されて販売されているというところが危険なことなのです。

何でも金融商品にしようとする米国のお国柄、ご存知の方も多いと思いますが、リーマンショックのときも同じく自動車ではなく住宅ローンの担保証券(MBS)がバブルとなって弾けました。

サブプライム層がローンの返済が出来なくなれば(60日以上延滞しているのはもう返済できないということでしょうが)MBSと同様にABSはいずれ暴落します。

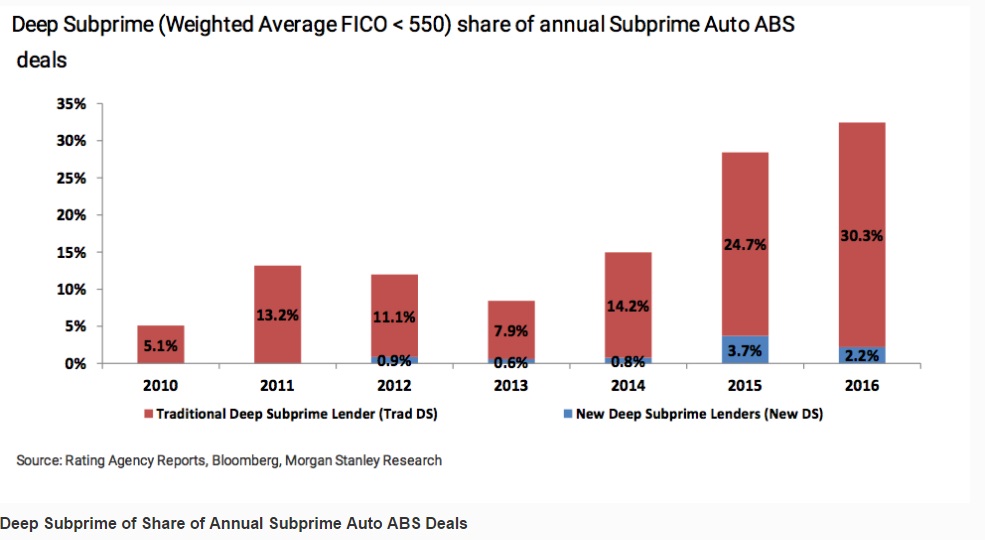

特に信用力の低い人向けのディープ・サブプライムローンのABS取引が2014年ごろから急激に増えてきており、サブプライム自動車ローンABSでディープ・サブプライムの占める割合は2010年の5.1%から2016年には32.5%にまで急激に増えています。

さらにモルガンスタンレーの話では2012年以降にこの取引の増加を飯のタネにしようと新規参入してきた金融業者がディープ・サブプライムローンのABS取引に参加しそのボリュームも増えているということです。

景気のサイクルは過去の平均で60か月程度と言われています。

2008年のリーマンショック以降、米国景気は95か月景気回復局面にあり、すでにその60か月を超えており、ロングタームになっているところも気がかりです。

今はトランプ政権のロシアゲート疑惑や、パリ協定脱退、北朝鮮の地政学リスクなどメディアを賑わせているものがリスクと捉えている投資家が多いと思います。

実はまったく違うところから暴落の影はひっそりを近づいているのかもしれません。

タイトルでは「リーマンショックの到来」とやや大げさに書きましたが、2007年の住宅ローンのサブプライムショックと比べると当然ながら単価的にも自動車ローンの債務残高の方が低く、その額はおよそ1兆ドル(約110兆円)です。

住宅の債務残高の8兆ドル(約880兆円)と比べるとごく小さいものです。

さらにサブプライム層による60日以上の延滞率はうち5%ですから500億ドル(約5.5兆円)程度となるため、自動車版サブプライムショックが世界的なリスク要因として波及するようなことは少ないと思いますが、延滞率の増加は貸出の更なる厳格化をもたらし、自動車販売の鈍化、そして米国の景気を悪化させる要因となることは注意しておくべきでしょう。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約