-

◆機関投資家の内情とPBR(株価純資産倍率)の誤謬

2017.08.01 -

こんにちは、株の学校 マナカブ.com講師の中山です。

先日、株初心者Kさんの売買履歴を公開いたしましたが、ほかの受講生の方からこんなメッセージをいただきました。

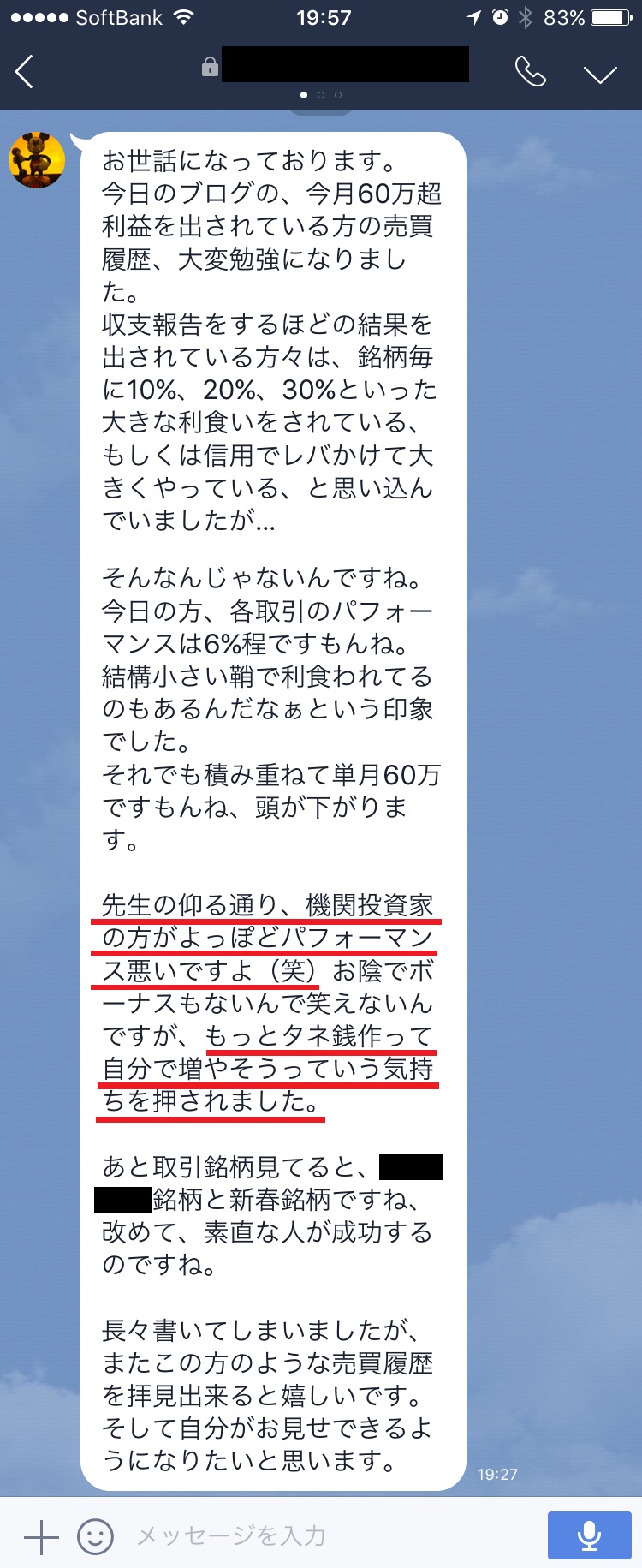

YさんからのLINEメッセージ

実はこのYさん、名前は出せませんが某大手の投資運用会社で働かれているキャリアウーマンです。

こんな方もマナカブで受講されているんです。

ただそのメッセージの内容がまた辛辣で辛辣で。。。

資金の大小はあれど、先日のKさんのパフォーマンスと比較しても、職場の機関投資家のディールの方がよっぽどパフォーマンスが悪いということです。

そりゃ、あんだけ動かない日経平均、TOPIXをみているとどこで利益出すの?って感じです。

機関投資家の中でも特にリスクを抑えての運用スタイルになるとインデックス投資が中心に、プラス債券ディールというところです。

債券市場も日銀がマイナス金利を継続してい長短金利操作付き量的・質的金融緩和を昨年9月よりスタートさせたため、金利は低い水準に押さえつけられていてほとんど値動きがありません。

特に保険会社などは安全資産とされる債券市場で大半の資金を運用していますので、日銀が量的緩和で年間80兆円の国債を買い付ければ、長期金利はびたーっと貼り付けられ(欧米金利上昇で最近、日によっては雀の涙ほどですが、ボラも出るようになりましたが)ボラが発生しません。

ボラがなければいくら凄腕のディーラーでさえも稼げない。

ディーラーが稼がないということは、保険会社は利益を出せないので、保険商品では逆ザヤ(運用利回りが予定利率を下回ること)が発生するものも散見されるようになり、商品自体をやめなければならないところも出て来ています。

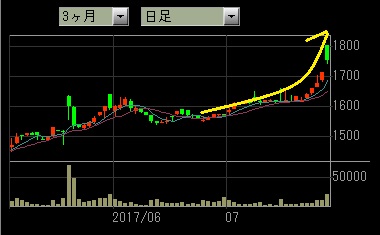

僕が保険会社で唯一良い銘柄と思って先日も注目していたのがジャスダックのニュートンFC【7169】です。

6月下旬に注目して1か月で+15%の上昇となりました。

授業で教えている中期投資銘柄の探し方でやれば、マナカブ生の方も5分程度で探せたと思います。

6月下旬に絶好の仕込みタイミングが訪れていました。そしてそこから中期投資と言いながら、1か月で15%の上昇となりました。

買われていたマナカブ生の方、おめでとうございます^^

「有名だから」、「大手だから」という理由で第一生命や、ましてやかんぽ生命の銘柄を買う個人投資家たち、、、

正気の沙汰とは思えません。。。

保険会社で僕が買いたい銘柄は今のところ他にはありません。

◆PBRが1倍割れだから割安??

多少株をかじったことがある方なら、耳にするPBR1倍割れ=割安

PBR(Price Book Value Ratio)は日本語にすると株価純資産倍率というもので、株価を企業が保有する純資産を発行株数で除したもの(1株当たりの純資産)で割った値で、株価が1株当たり純資産額の何倍まで買われているのかを表します。

よく巷で売っている株の本などに「株価が1000円でその会社の1株当たりの純資産が1500円だった場合、1000円で1500円の株券を持っているのと同じだから割安なんです!」

なんてことが書かれているわけです。

第一生命やかんぽなどをみるとまさにPBRが0.8倍程度と一般的に言われているPBR説で言うと割安になります。

ただし、経理とか簿記とかやったことがある方ならわかるかと思いますが、純資産って毎回変わるんですよ。

上図が分かりやすいかと思います。

期首残高として総資産が100だったものが期末残高で総資産130となり、その内訳として負債が+15増えて、純利益も15増えたというバランスシートです。

上図で言う期首、期末資本が純資産にあたるところですが、第一生命、かんぽ生命の両銘柄とも赤字ではないので年を重ねるごとに純利益が積み上げられ、利益剰余金も増えてます。

つまり純資産は増えているわけですが、問題はその増え方に陰りが見えているわけです。

今は株価が下落していけばいくほどPBR1倍割れのGAPは広がっていきますが、もし仮にディールで低パフォーマンスが続けば販管費の方が膨らみ、赤字転落するようなことになれば利益剰余金を含む純資産を食い潰すこととなり純資産は縮小しますので、PBRは1倍に近づくことになります。

つまり、❝これを先んじて動いていた株価の方が正しかった❞ということになります。

PBRは簿価会計である以上、即時性に劣る指標であり、もう一つ加えて言えばタラレバの数字でしかありません。

よくPBRは「解散価値」という表現を多くの株の本でされていますが、これはもし会社が解散をすれば、株主にその資産が株式保有比率によって分配されるという点がそうさせているのでしょう。

株主には議決権や配当請求権のほか、「残余財産分配請求権」というものがあります。(こんなことは覚えなくても良いことですが)

この残余財産なんちゃらというのが、会社が負債などを清算した後に、財産が残っていれば株主が請求できる権利になります。

そのためPBRのBは「Book Value(帳簿)」と英語表記であるように、簿価会計であるため時価会計として資産を見た場合、目減りしているということも起こり得ることなのです。

分かりやすく言えば1億円で買った土地が値下がりして帳簿上は1億円で記載していたけれども、いざ解散して売却となった際には値下がりして時価で8000万円しか値が付かなかった、そうなれば実際は表記されているレシオよりも割高になります。

また、資産と思っていたものに不良資産がたくさんあると、見かけ上はPBRが低くても、時価評価した実質PBRはあまり低くないということがあります。

その場合、やがて減損に追い込まれて一気に業績が悪化する場合もあります。

東芝のウェスチングハウス買収劇がまさにそれです。

ちょっと話が逸れていますが、PBRはそういう意味でも時価会計でないという点でも曖昧ですし、先ほど書いたタラレバというのは「会社がもし解散したらそれが株主が貰えるお金」という点でいうと、解散しなければあってないようなものということになるわけです。

最近IPOしたての会社がその後、下方修正を出すということが散見されたため、マーケットでは「上場ゴール」という言葉が流行りました。

それと似て非なるものですが、上場ゴールとかで解散すればその会社の役員などは非国民と呼ばれることでしょう。さすがにそんな会社はほとんどないですが。

つまり、普通に考えて業績も安定的に推移している会社がM&Aなどされない限り、多くの社員を抱えている以上、そこの代表が「もう会社やーめた」とは現実的に考えると、そうはなり得ないということです。

僕が言うPBRがタラレバというのはそういう意味でのタラレバということです。

ただ、PBRがまったく使えないかというとそういうわけではありません。

全体相場の株価下落の下値のラインとしては使えます。

例えば日経平均採用の225銘柄の平均純資産は15,566円です。日経平均株価が20000円ですのでPBRは1.28倍と計算されますが、これが1倍に近づいてくるとそこが過去の動きで見ると下げが止まりやすいラインです。

つまり、全体相場が下がってきた場合、下限を測る指標としては使えますが個別銘柄においては、PBRが1倍割れだからお買い得というのは安直過ぎる考え方となります。

少しでも株式投資を行う個人投資家の皆様の知識になれば幸いです。

ためになったと思ったらクリックお願いします

人気ブログランキングへ

人気ブログランキングへ

-

TEL:03-6811-3246

10:00-19:00(土日祝も受付) -

今なら参加者に特典をプレゼント 無料セミナーに申し込む

-

受講生の方 授業のご予約